Information importante

Cet article a pour objectif d’éclairer les mécanismes et implications financières de la location avec option d’achat. Il ne constitue pas un conseil en investissement personnalisé. Pour toute décision d’engagement financier, il est recommandé de comparer plusieurs offres et de consulter un conseiller bancaire.

La location avec option d’achat s’est progressivement imposée comme une alternative incontournable au crédit automobile traditionnel. Dans un marché en pleine mutation, où les prix des véhicules neufs atteignent des sommets historiques et où l’électrification redessine rapidement les usages, la LOA séduit par la promesse de mensualités maîtrisées et d’un accès facilité à des véhicules récents. Pourtant, derrière la simplicité apparente de loyers fixes se cachent des mécanismes financiers qu’il convient d’analyser avec rigueur. Entre avantages opérationnels et contraintes contractuelles strictes, la LOA mérite une évaluation objective pour déterminer si elle correspond réellement à votre profil et à vos besoins de mobilité.

Alors que le bilan SDES 2025 confirme une baisse de 5,2 % des ventes de véhicules neufs et que le prix moyen d’une voiture essence atteint 25 657 euros, la question du financement devient centrale pour de nombreux ménages. Cet article vous permettra de comprendre le fonctionnement exact de la LOA, de comparer son coût réel avec les autres formules disponibles, et d’identifier si cette solution correspond à votre situation patrimoniale et vos habitudes de mobilité.

- Mécanisme financier et structure contractuelle de la LOA automobile

- LOA, crédit ou achat comptant : quelle formule coûte le moins cher ?

- Les vrais avantages de la LOA au quotidien

- Les pièges à éviter avec une LOA

- Pour qui la LOA est-elle réellement avantageuse ?

- Questions fréquentes et plan d’action

La location avec option d’achat (LOA) permet de financer un véhicule via des loyers mensuels calculés sur sa dépréciation estimée, avec la possibilité de l’acheter à un prix fixé d’avance en fin de contrat, ou de le restituer sans obligation d’achat.

Mécanisme financier et structure contractuelle de la LOA automobile

Le fonctionnement de la location avec option d’achat repose sur un principe économique simple : vous ne financez pas l’intégralité du prix du véhicule, mais uniquement sa dépréciation estimée sur la période contractuelle. Concrètement, l’organisme prêteur acquiert le véhicule et vous le met à disposition moyennant des loyers mensuels. Ces derniers sont calculés en fonction de la différence entre le prix d’achat initial et sa valeur résiduelle prévisionnelle, à laquelle s’ajoutent les intérêts et frais de dossier.

Pour un particulier souhaitant financer son véhicule avec une LOA, cette formule présente l’avantage de lisser l’effort financier tout en préservant une option d’achat final, contrairement à une simple location longue durée. Cette flexibilité contractuelle explique en partie l’attrait croissant pour ce mode de financement.

Comment se calcule votre loyer mensuel en LOA ?

La détermination du montant de vos loyers mensuels intègre plusieurs paramètres essentiels. La valeur résiduelle constitue l’élément central : il s’agit de l’estimation, fixée dès la signature, du prix auquel vous pourrez racheter le véhicule en fin de contrat. Cette valeur dépend de trois variables : la durée d’engagement (généralement entre 24 et 60 mois), le kilométrage annuel prévu (souvent entre 10 000 et 30 000 km par an), et les caractéristiques du véhicule (marque, modèle, motorisation).

Prenons l’exemple d’un véhicule valant 25 000 euros, avec un contrat sur 48 mois et 15 000 km annuels. La valeur résiduelle pourrait être estimée à 10 000 euros. Vous financeriez donc 15 000 euros via vos loyers, auxquels s’ajoutent les intérêts. Avec un taux nominal autour de 5%, vos mensualités s’élèveraient approximativement à 350 euros, hors assurance et services optionnels.

LOA ou LLD : quelle différence juridique et patrimoniale ?

La frontière entre location avec option d’achat et location longue durée mérite une clarification, car elle emporte des conséquences juridiques significatives. Comme le précise la Banque de France, la LOA est juridiquement qualifiée de crédit affecté, soumis aux dispositions du Code de la consommation. Cette qualification vous confère des protections spécifiques : droit de rétractation de 14 jours, plafonnement du taux d’intérêt par le TAEG, ou encore obligation d’information précontractuelle détaillée. À l’inverse, la LLD est une simple location, sans option d’achat et sans application systématique du régime du crédit à la consommation.

Cette différence a des conséquences patrimoniales concrètes. En LOA, vous disposez d’un droit potentiel d’acquérir le véhicule à un prix déterminé à l’avance. En LLD, aucune perspective de propriété n’est attachée au contrat : vous devez obligatoirement restituer le véhicule. La LOA s’adresse davantage aux automobilistes qui souhaitent conserver une latitude patrimoniale, tandis que la LLD privilégie une logique d’usage pur.

Fiscalité et aides publiques pour les particuliers

Pour un particulier non-professionnel, la fiscalité de la LOA automobile est simple : les loyers versés ne sont pas déductibles du revenu imposable et n’ouvrent pas droit à des avantages fiscaux spécifiques. Ils constituent une charge courante, comme l’assurance ou le carburant. Cependant, certains dispositifs d’aides pour véhicules électriques peuvent être intégrés dans le montage financier.

Depuis le 1er juillet 2025, comme Service-Public.fr le détaille, le bonus écologique a été remplacé par la prime Coup de pouce véhicules particuliers électriques, financée via les Certificats d’Économie d’Énergie. Cette prime s’applique notamment à la LOA ou LLD d’au moins 2 ans pour une voiture 100% électrique neuve, sous conditions de prix (inférieur à 47 000 euros TTC) et de score environnemental ADEME (au moins 60 points sur 80 depuis le 1er janvier). En revanche, la prime à la conversion a été supprimée fin 2024.

En matière de taxe, vous ne payez pas directement de TVA en tant que locataire, celle-ci étant déjà incluse dans le montant TTC de vos loyers. Au moment de la levée de l’option d’achat, le prix de rachat TTC intègre également la TVA. La carte grise est acquittée par l’organisme de financement, le coût étant répercuté dans vos loyers. Si vous rachetez le véhicule, vous devrez financer une nouvelle carte grise à votre nom.

Clause d’option d’achat : modalités et prix de rachat

La clause d’option d’achat est le cœur juridique de la LOA. Elle précise le prix de rachat final (valeur résiduelle) et les conditions dans lesquelles vous pouvez exercer ce droit. Ce montant, fixé dès la signature, tient compte de la dépréciation prévue sur la durée du contrat et du kilométrage maximal autorisé. En pratique, la valeur résiduelle se situe souvent entre 30% et 50% du prix neuf, selon la durée, le modèle et sa tenue de cote.

Pour lever l’option d’achat, vous devez notifier votre décision au bailleur avant l’échéance : courrier recommandé, signature d’un avenant ou validation en ligne. Le règlement peut se faire comptant ou via un nouveau crédit. Certains contrats prévoient une levée anticipée après un nombre minimal de loyers (par exemple 12 mois). Vous devez impérativement comparer la valeur résiduelle au prix de marché en fin de LOA : si la cote réelle est supérieure, racheter puis revendre peut être intéressant ; si elle est inférieure, mieux vaut généralement restituer le véhicule.

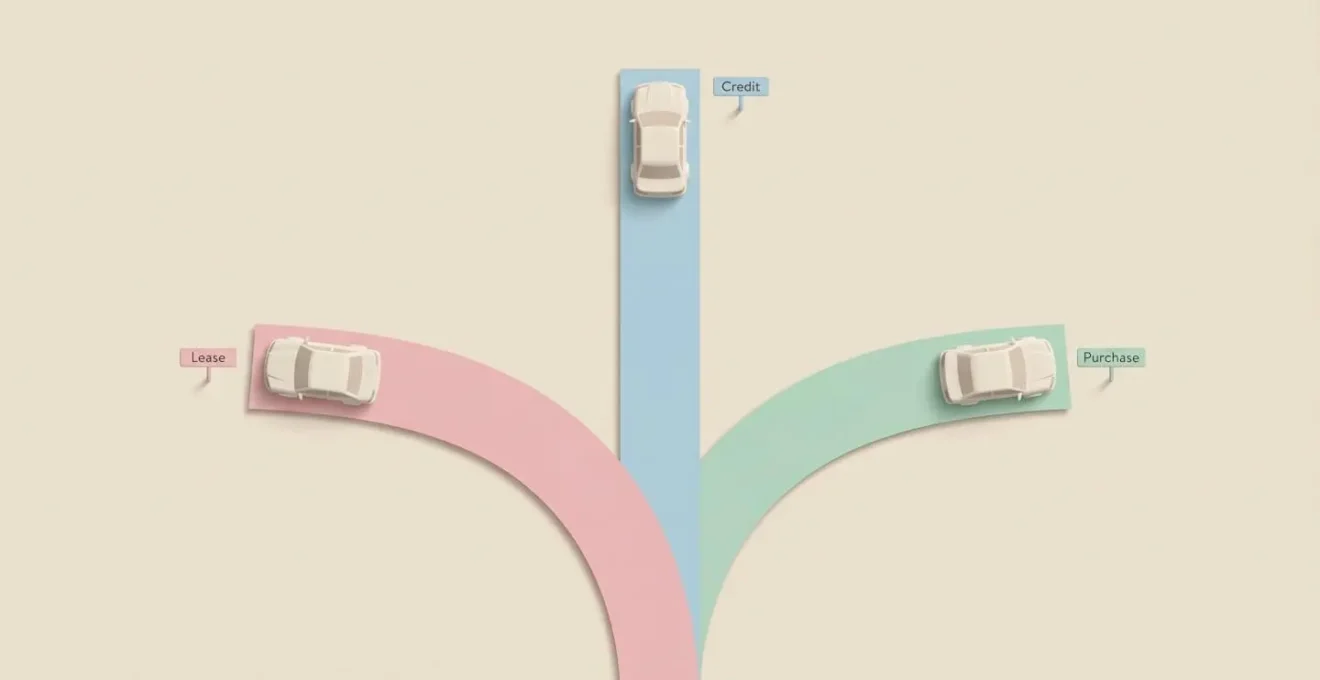

LOA, crédit ou achat comptant : quelle formule coûte le moins cher ?

Au-delà de la mécanique contractuelle, la question clé reste économique : la LOA est-elle réellement plus avantageuse qu’un crédit auto classique ou un achat comptant ? Pour y répondre, vous devez comparer non seulement les mensualités, mais surtout le coût total de possession sur une durée donnée, en intégrant la décote, l’entretien, l’assurance, les services annexes et la valeur de revente éventuelle.

Comparaison des taux d’intérêt TAEG : où se situe la LOA ?

Le TAEG (taux annuel effectif global), indicateur clé en matière de crédit, s’applique également aux LOA puisqu’elles sont assimilées à des crédits affectés. En 2026, les données Banque de France montrent un taux effectif moyen de 6,50% au quatrième trimestre 2025 pour les crédits supérieurs à 6 000 euros, avec un plafond légal (taux d’usure) fixé à 8,67% au premier trimestre. Les TAEG observés sur les offres de LOA se situent généralement entre 5% et 8%, selon le profil de l’emprunteur, la durée du contrat et le type de véhicule.

Attention : comparer uniquement le TAEG d’une LOA à celui d’un crédit classique peut être trompeur. En LOA, ce taux s’applique à un capital financé réduit (différence entre prix d’achat et valeur résiduelle), alors qu’en crédit auto, il s’applique à la totalité du prix. De plus, certains services intégrés (entretien, extension de garantie, assistance) peuvent être inclus dans les loyers, ce qui majore le TAEG affiché sans rendre l’offre moins compétitive. Considérez le TAEG comme un indicateur de compétitivité, tout en le replaçant dans le calcul global du coût sur la durée.

Avant de choisir, procédez à une comparaison des crédits auto disponibles, en analysant non seulement le TAEG mais aussi les frais annexes, les conditions de remboursement anticipé et les garanties exigées.

Coût total de possession (TCO) : projection sur différentes durées

Le coût total de possession (TCO) permet de comparer objectivement une LOA à un crédit ou un achat comptant en intégrant l’ensemble des dépenses liées au véhicule : financement (loyers ou mensualités), décote, entretien, assurance, pneus, frais de dossier et, le cas échéant, frais de restitution ou coûts de revente. Sur 36 mois, une LOA peut s’avérer compétitive, notamment pour des véhicules à forte décote initiale (citadines neuves, véhicules électriques soumis à obsolescence technologique rapide).

Sur 48 ou 60 mois, la comparaison se nuance. Plus vous conservez longtemps un véhicule racheté, plus l’achat classique tend à devenir économiquement avantageux, car la décote annuelle se lisse et les mensualités de crédit prennent fin alors que vous continuez d’utiliser le véhicule. En LOA, vous restez engagé sur des loyers tant que vous utilisez une voiture en leasing. Pour un automobiliste qui garde ses voitures 8 à 10 ans, le TCO d’une succession de LOA sera généralement supérieur à celui d’un achat comptant ou à crédit, malgré des mensualités plus basses.

Le tableau ci-dessous synthétise les différences structurelles entre les trois principales formules de financement automobile. Il met en évidence les arbitrages essentiels que vous devez opérer entre propriété immédiate, montant mensuel, apport initial et flexibilité contractuelle, selon votre horizon de conservation du véhicule et votre situation patrimoniale.

Données comparatives récoltées et mises à jour en janvier 2026.

| Critère | LOA | Crédit classique | Achat comptant |

|---|---|---|---|

| Propriété immédiate | Non (option en fin de contrat) | Oui (dès le 1er jour) | Oui |

| Montant mensuel | Faible à moyen | Moyen à élevé | 0 (paiement unique) |

| Apport recommandé | Facultatif, souvent limité | 10-20% conseillé | 100% du prix |

| Risque de décote | Mutualisé (restitution possible) | Total (propriétaire) | Total (propriétaire) |

| Flexibilité en fin de contrat | Élevée (achat ou restitution) | Faible (propriétaire) | Faible (propriétaire) |

| Coût total sur 4 ans (estimation) | Élevé si succession de contrats | Moyen | Faible (hors décote) |

Impact de l’apport initial sur la rentabilité du contrat

L’apport initial (ou premier loyer majoré) est un levier central dans la construction d’une LOA automobile. Il permet d’afficher des loyers mensuels attractifs et réduit le capital financé, donc les intérêts versés. Toutefois, immobiliser plusieurs milliers d’euros dans un apport de LOA revient à investir dans un bien dont vous n’êtes pas encore propriétaire, ce qui pose une question de cohérence patrimoniale. Cet apport est en réalité une façon de prépayer une partie de la dépréciation, sans garantie de récupération si vous décidez de ne pas lever l’option d’achat.

Pour optimiser votre budget, limitez l’apport en LOA, surtout si vous disposez d’une épargne mieux rémunérée que le coût du crédit. Une simulation complète doit comparer une LOA sans apport, une LOA avec apport important, et un crédit classique avec ou sans apport. Vous constaterez fréquemment qu’un apport modéré améliore marginalement le coût total mais surtout le ressenti sur les loyers. En revanche, un apport très élevé (supérieur à 20% du prix) peut réduire l’intérêt spécifique de la LOA par rapport à un crédit ou à un achat comptant.

Pour approfondir cette réflexion sur l’allocation de votre épargne automobile, consultez notre analyse dédiée à la question achat comptant ou à crédit, qui détaille les arbitrages financiers selon différents profils de patrimoine.

Valeur de revente versus valeur résiduelle : analyse du différentiel

Au terme d’une LOA, le véritable enjeu économique se joue dans l’écart entre la valeur résiduelle contractuelle et la valeur de marché réelle. Si le marché de l’occasion est porteur pour votre modèle (faible décote, forte demande, équipements prisés), la cote peut être supérieure au prix de rachat prévu. Dans ce cas, racheter le véhicule puis le revendre, ou le conserver, peut constituer une opération gagnante.

À l’inverse, si la technologie a rapidement évolué (cas fréquent des véhicules électriques ou hybrides), si un restylage majeur a été lancé, ou si la fiscalité a pénalisé votre motorisation, la valeur de marché peut être significativement inférieure à la valeur résiduelle. Dans cette configuration, racheter revient à payer trop cher par rapport au marché, et il est souvent plus rationnel de restituer et de repartir sur un nouveau contrat. C’est là l’un des principaux atouts de la LOA : elle vous protège contre un risque de décote plus forte que prévu, car vous pouvez renoncer à la propriété si l’opération n’est pas économiquement favorable.

Les vrais avantages de la LOA au quotidien

Au-delà des calculs financiers, la LOA séduit aussi pour ses avantages opérationnels. Elle répond à une évolution profonde de la mobilité, où l’usage prime de plus en plus sur la propriété, et où la prévisibilité des dépenses rassure de nombreux foyers. L’intérêt de la LOA ne se limite donc pas au montant des loyers, mais englobe :

- La gestion du risque de dépréciation

- La facilité de renouvellement du véhicule

- La mutualisation de certains services indispensables

Protection contre la dépréciation durant les premières années

Les premières années concentrent l’essentiel de la dépréciation : on estime couramment qu’une voiture perd entre 20% et 30% de sa valeur dès la première année, puis entre 10% et 15% les années suivantes. En LOA, ce phénomène est intégré dans la structure même des loyers. En tant que locataire, vous savez dès le départ combien coûtera l’utilisation du véhicule sur 3 ou 4 ans, sans avoir à supporter le risque d’une revente difficile ou d’une chute inattendue de la cote.

La LOA agit comme une assurance contre la mauvaise cote. Si le marché se retourne ou si votre motorisation devient moins recherchée (changement de réglementation, restrictions de circulation), vous avez la liberté de restituer le véhicule sans subir directement la perte de valeur. Cette protection a un coût intégré dans les loyers, mais elle peut s’avérer précieuse pour des véhicules très exposés à l’innovation technologique, comme les voitures électriques ou hybrides rechargeables.

Flexibilité contractuelle et adaptation à vos besoins

L’un des atouts pratiques de la LOA est la possibilité d’adapter plus facilement votre véhicule à l’évolution de votre situation : arrivée d’un enfant, déménagement, changement de poste impliquant davantage de déplacements. De nombreux contrats prévoient des possibilités de réajustement du kilométrage en cours de contrat, voire des solutions de renouvellement anticipé, sous conditions (ancienneté minimale, rachat anticipé partiel, reprise par le concessionnaire).

Cette flexibilité permet d’éviter de rester coincé plusieurs années avec un véhicule inadapté. Certes, une sortie anticipée peut générer des frais, mais la négociation avec le concessionnaire ou l’organisme aboutit souvent à un réaménagement plutôt qu’à une pénalité sèche.

Inclusion des services annexes : garantie, entretien et assistance

Autre avantage opérationnel : la possibilité de regrouper dans un même loyer la location et différents services annexes. Extension de garantie constructeur sur 4 ou 5 ans, contrat d’entretien incluant révisions et plaquettes de frein, assistance dépannage 0 km, véhicule de remplacement : autant de prestations qui, achetées séparément, peuvent représenter un budget conséquent et variable d’une année à l’autre. En LOA, ces services sont souvent packagés, ce qui permet de lisser les coûts et de gagner en sérénité.

Cette mutualisation présente un double bénéfice : simplification de la gestion administrative (un seul interlocuteur, un seul prélèvement) et maîtrise du budget automobile. Vous savez précisément ce que vous coûte votre voiture chaque mois, hors carburant et assurance, sans mauvaise surprise liée à une panne majeure. Cette visibilité financière est particulièrement appréciée des ménages qui disposent d’un budget serré ou qui souhaitent éviter les aléas des grosses réparations.

Les pièges à éviter avec une LOA

Attention : Avant de signer un contrat de LOA, vérifiez attentivement le forfait kilométrique, les barèmes de pénalités, les conditions de restitution et les frais de sortie anticipée. Un forfait kilométrique sous-estimé ou des frais de remise en état élevés peuvent considérablement alourdir le coût final.

Si la LOA offre de nombreux avantages, elle comporte également des risques et contraintes qu’il est essentiel de bien appréhender avant de vous engager. Les loyers attractifs et la perspective de rouler en véhicule neuf peuvent parfois masquer des clauses contractuelles strictes. Une lecture attentive du contrat et une simulation réaliste de votre usage sont indispensables pour éviter les mauvaises surprises.

Pénalités de dépassement kilométrique : barèmes et impact réel

Le kilométrage contractuel est l’un des paramètres les plus sensibles d’une LOA. Chaque contrat fixe un nombre de kilomètres maximum sur la durée (par exemple 40 000 km sur 36 mois) et prévoit un tarif au kilomètre supplémentaire. Ce barème varie selon les loueurs et les modèles, mais se situe fréquemment entre 0,05 euro et 0,25 euro par kilomètre excédentaire. Un dépassement de 10 000 km peut donc représenter un surcoût de 500 à 2 500 euros, à régler au moment de la restitution.

Vous devez impérativement calibrer le forfait kilométrique au plus près de votre usage réel. Souscrire un forfait trop bas pour afficher un loyer moindre est une fausse économie : les pénalités de dépassement sont généralement plus coûteuses que l’augmentation de loyer correspondant à un palier kilométrique supérieur. Il est préférable de surestimer légèrement votre kilométrage annuel, quitte à restituer un véhicule en dessous du plafond (ce qui ne donne généralement pas droit à remboursement), plutôt que de le sous-estimer et de payer cher chaque kilomètre au-delà du contrat.

Responsabilité du locataire en cas de sinistre et restitution

En LOA, même si vous n’êtes pas propriétaire du véhicule, vous en assumez la pleine responsabilité pendant toute la durée du contrat. Vous devez l’assurer au minimum en responsabilité civile, mais une assurance tous risques est fortement recommandée, voire exigée par certains bailleurs. En cas d’accident responsable, de vandalisme ou de vol, la franchise prévue reste à votre charge. Si le véhicule est déclaré économiquement irréparable ou volé non retrouvé, le contrat de LOA est en principe résilié, et l’indemnisation de l’assureur est versée au bailleur pour solder tout ou partie du financement.

Pour vous protéger, ajoutez une garantie perte financière, qui couvre l’écart entre l’indemnisation de l’assureur et le montant restant dû au titre de la LOA. Sans cette couverture, vous pourriez devoir payer des loyers résiduels pour un véhicule que vous n’utilisez plus. En fin de contrat, votre responsabilité porte également sur l’état de restitution : toute dégradation excédant l’usure normale peut donner lieu à facturation.

Sortie anticipée : calcul des indemnités et solutions alternatives

La LOA est un engagement sur la durée. Si vous souhaitez y mettre fin avant l’échéance (changement de situation : séparation, perte d’emploi, mutation à l’étranger), le contrat prévoit généralement des indemnités de résiliation anticipée. Celles-ci peuvent atteindre une part importante des loyers restant dus, parfois jusqu’à 100% dans les premières années, puis décroître progressivement. Le détail du calcul figure dans les conditions générales ou dans un tableau annexé au contrat.

Pour limiter l’impact financier, plusieurs solutions alternatives existent : renégociation du kilométrage et de la durée, reprise du contrat par un concessionnaire dans le cadre d’un nouveau financement, voire transfert de leasing à un tiers, lorsque le bailleur l’accepte. Ce dernier montage permet de céder votre LOA à un autre automobiliste, qui reprend les loyers restants et la possibilité de lever l’option d’achat, sous réserve d’acceptation de son dossier. Plus vous anticipez et discutez avec le bailleur, plus vous avez de chances de trouver une solution équilibrée.

État de restitution exigé : grille d’évaluation et surcoûts

La restitution du véhicule fait l’objet d’un contrôle minutieux, souvent réalisé à partir d’une grille de restitution ou d’un référentiel d’usure normal. Rayures profondes, impacts sur le pare-brise, jantes fortement abîmées, sellerie tachée ou déchirée, pièces manquantes (double de clé, cric, cache-bagages) peuvent être facturés au locataire. Les barèmes appliqués varient selon les loueurs mais peuvent rapidement atteindre plusieurs centaines, voire plus d’un millier d’euros si le véhicule présente de nombreuses dégradations.

Pour éviter les mauvaises surprises, procédez à une remise en état minimale avant la restitution : effacement des micro-rayures, réparation des jantes, remplacement d’un pare-brise fissuré, nettoyage intérieur approfondi. Vous pouvez également demander, au moment de la signature, à consulter le référentiel d’usure normale utilisé par le bailleur, afin de connaître précisément ce qui sera toléré. En cas de désaccord sur les frais facturés, vous gardez la possibilité de solliciter une expertise contradictoire ou de recourir à un médiateur de la consommation.

Checklist avant de signer votre contrat LOA

- Ai-je estimé mon kilométrage annuel de manière réaliste (en majorant légèrement) pour éviter les pénalités kilométriques coûteuses en fin de contrat ?

- Ai-je comparé le TAEG de plusieurs offres LOA et crédits classiques pour identifier l’offre la plus compétitive ?

- Ai-je vérifié le montant de la valeur résiduelle et sa cohérence avec la cote attendue pour anticiper l’intérêt ou non de lever l’option d’achat ?

- Ai-je lu les conditions de restitution (référentiel d’usure normale, barème de frais) pour éviter les mauvaises surprises lors du rendu du véhicule ?

- Ai-je pris une assurance tous risques avec garantie perte financière pour couvrir l’écart entre indemnisation et capital restant dû en cas de sinistre total ?

- Ai-je vérifié les conditions et frais de sortie anticipée pour anticiper les solutions en cas de changement de situation ?

- Ai-je simulé le coût total de possession (TCO) sur toute la durée du contrat pour comparer le coût réel avec un crédit classique ou un achat comptant ?

Pour qui la LOA est-elle réellement avantageuse ?

- Si votre priorité est d’obtenir les mensualités les plus basses possibles :

Comptez-vous garder le véhicule plus de 5 ans ? Si oui, privilégiez un crédit classique sur longue durée (60-72 mois) ou un achat comptant si votre épargne le permet. La LOA coûte plus cher sur le long terme. Si non (renouvellement tous les 3-4 ans), la LOA est adaptée : mensualités réduites, flexibilité en fin de contrat, protection contre la décote.

- Si vous souhaitez devenir propriétaire rapidement :

Disposez-vous d’une épargne suffisante (au moins 50% du prix du véhicule) ? Si oui, optez pour un achat comptant ou un crédit court (24-36 mois) pour minimiser les intérêts. Si non, privilégiez un crédit classique : vous devenez propriétaire dès le départ, avec possibilité de revendre à tout moment.

- Si vous souhaitez éviter le risque de décote :

La LOA ou la LLD vous protègent : vous ne supportez pas la perte de valeur du véhicule. Privilégiez la LOA si vous souhaitez conserver l’option d’achat en fin de contrat.

- Si vous recherchez simplicité et services inclus :

La LOA avec pack entretien/garantie ou la LLD offrent une gestion simplifiée, un budget prévisible et vous épargnent les soucis de revente.

Toutes les situations ne se prêtent pas de la même manière à la location avec option d’achat. Pour certains profils, la LOA représente un compromis intéressant entre maîtrise du budget, confort d’usage et préservation d’une option patrimoniale future. C’est notamment le cas des automobilistes qui souhaitent rouler en permanence dans des véhicules récents (tous les 3 à 4 ans), sans immobiliser un capital trop important et sans assumer le risque de revente dans un marché incertain.

Les foyers urbains parcourant un kilométrage annuel modéré (10 000 à 15 000 km), disposant d’une capacité d’endettement stable mais d’une épargne limitée, peuvent trouver dans la LOA une façon rationnelle d’accéder à des véhicules bien équipés, voire à des modèles électriques ou hybrides coûteux à l’achat. Les automobilistes sensibles à l’évolution rapide des technologies embarquées (aides à la conduite, connectivité, autonomie des batteries) y voient aussi un moyen de rester à jour sans subir la dépréciation accélérée. Enfin, pour des ménages qui envisagent de potentiellement conserver le véhicule au-delà du contrat si leur situation se stabilise, l’option d’achat constitue une forme de droit de regard sur la future valeur de leur automobile.

Les Plus

- Mensualités réduites par rapport à un crédit classique

- Protection contre le risque de décote excessive

- Flexibilité en fin de contrat (achat ou restitution)

- Services inclus (entretien, garantie, assistance)

- Accès facilité aux véhicules électriques et hybrides récents

Les Moins

- Coût total élevé si succession de contrats LOA

- Pénalités kilométriques en cas de dépassement du forfait

- Contraintes strictes d’état de restitution du véhicule

- Indemnités de résiliation anticipée souvent élevées

- Absence de propriété pendant toute la durée du contrat

La LOA n’est qu’une des briques possibles de votre stratégie de financement automobile. Selon votre profil, vos habitudes de conduite et vos projets, d’autres solutions peuvent s’avérer plus pertinentes. L’achat comptant, lorsqu’il est possible sans mettre en péril votre épargne de précaution, reste la solution la moins coûteuse à long terme pour ceux qui conservent leurs véhicules longtemps. Le crédit auto classique, surtout à taux fixe compétitif, permet de devenir propriétaire dès le départ tout en étalant l’effort financier, ce qui peut être intéressant si vous anticipez de garder la voiture au-delà de 6 ou 7 ans.

La LLD privilégie une logique d’usage pur, particulièrement adaptée si vous êtes certain de ne pas vouloir devenir propriétaire et que vous changez régulièrement de voiture. Pour optimiser votre budget automobile, combinez plusieurs leviers : négociation du prix du véhicule avant de discuter du financement, comparaison systématique de plusieurs offres (LOA, LLD, crédit auto) sur le critère du coût total de possession, ajustement réaliste du kilométrage, limitation de l’apport initial en LOA, et choix réfléchi des options de service réellement utiles. En adoptant cette approche globale, vous pourrez déterminer si la LOA est, dans votre cas précis, une opportunité économique et patrimoniale, ou si une autre formule de financement automobile répond mieux à vos besoins.

Questions fréquentes et plan d’action

Quelle est la différence entre LOA et LLD ?

La LOA (Location avec Option d’Achat) inclut une option d’achat en fin de contrat à un prix fixé d’avance. La LLD (Location Longue Durée) est une simple location sans option d’achat : vous devez obligatoirement restituer le véhicule.

Peut-on racheter un véhicule en LOA avant la fin du contrat ?

Oui, certains contrats prévoient une levée d’option anticipée après un nombre minimal de loyers réglés (souvent 12 mois). Le prix de rachat anticipé est défini dans un barème annexé au contrat.

Que se passe-t-il si je dépasse le kilométrage prévu ?

Vous devrez payer une pénalité par kilomètre excédentaire, généralement entre 0,05 euro et 0,25 euro par kilomètre. Un dépassement de 10 000 km peut représenter 500 à 2 500 euros de surcoût.

Puis-je résilier une LOA avant la fin du contrat ?

Oui, mais cela entraîne généralement des indemnités de résiliation pouvant atteindre une part importante des loyers restant dus. Des solutions alternatives existent : reprise du contrat par un concessionnaire, transfert de leasing à un tiers (si accepté par le bailleur).

La LOA coûte-t-elle plus cher qu’un crédit classique ?

Cela dépend de la durée de conservation du véhicule. Sur 3-4 ans avec restitution, la LOA peut être compétitive. Si vous conservez le véhicule au-delà de 6-7 ans, un achat à crédit ou comptant coûte généralement moins cher sur le long terme.

Dois-je assurer le véhicule en LOA ?

Oui, vous devez au minimum souscrire une assurance responsabilité civile. Une assurance tous risques est fortement recommandée, souvent exigée par le bailleur. Une garantie perte financière est conseillée pour couvrir l’écart entre indemnisation et capital restant dû en cas de sinistre total.

Maintenant que vous disposez des éléments essentiels pour évaluer la pertinence d’une LOA dans votre situation, il est temps de passer à l’action concrète. L’objectif n’est pas seulement de comprendre le mécanisme, mais de vérifier activement si cette formule correspond à votre profil d’usage, à votre budget et à vos objectifs patrimoniaux. Pour cela, suivez méthodiquement les étapes ci-dessous avant de prendre toute décision d’engagement. Ces vérifications vous permettront de signer en toute connaissance de cause et d’éviter les erreurs les plus fréquentes que commettent les automobilistes qui se lancent dans une LOA sans avoir mesuré toutes les implications financières et contractuelles.

- Évaluez avec précision votre kilométrage annuel moyen sur les 3 dernières années pour éviter les pénalités

- Comparez au moins trois offres de LOA et deux crédits classiques en analysant le TAEG et le coût total sur 48 mois

- Vérifiez votre éligibilité à la prime Coup de pouce véhicules électriques si vous envisagez un modèle 100% électrique

- Lisez attentivement le référentiel d’usure normale et les barèmes de pénalités annexés au contrat avant signature

- Simulez le coût total de possession sur votre durée de conservation habituelle (3, 5 ou 8 ans) pour objectiver votre décision

Plutôt que de conclure, posez-vous cette question pour la suite de votre projet : à quelle fréquence envisagez-vous réellement de changer de véhicule dans les dix prochaines années ? La réponse orientera naturellement votre choix entre la propriété progressive via un crédit classique, la flexibilité d’une LOA, ou la simplicité d’un achat comptant différé. Cette réflexion sur votre horizon de mobilité constitue le meilleur point de départ pour prendre une décision financière alignée avec vos besoins réels et votre situation patrimoniale.